Dữ liệu từ 3C LAND GROUP cho thấy, lượng tiêu thụ đất nền tại thị trường TP.HCM và vùng phụ cận tăng gấp hơn 6 lần cùng kỳ. Bên cạnh đó, sức cầu thị trường ở các phân khúc khác cũng ghi nhận những tín hiệu khởi sắc.

Theo 3C LAND GROUP , trong quý 1/2025, thị trường bất động sản nhà ở khu vực TP.HCM và vùng phụ cận ghi nhận sự cải thiện đáng kể về sức cầu ở một số phân khúc so với cùng kỳ năm trước.

Diễn biến trên cho thấy phân khúc đất nền đang dần lấy lại sức hút sau giai đoạn trầm lắng kéo dài. Mặc dù nguồn cung mới vẫn ở mức thấp, nhưng sự phục hồi rõ nét về sức cầu và tỷ lệ tiêu thụ cho thấy niềm tin của nhà đầu tư đang quay trở lại với thị trường. Đặc biệt, tại các khu vực có định hướng phát triển đô thị và hạ tầng bài bản, đất nền tiếp tục là kênh đầu tư được ưa chuộng, nhờ tính thanh khoản cao và biên độ tăng giá hấp dẫn.

Thị trường cũng ghi nhận sự tăng trưởng mạnh tại các tỉnh có thông tin tích cực về quy hoạch hoặc liên quan đến việc mở rộng địa giới hành chính như Củ Chi, Hóc Môn, Nhà Bè. Giá đất nền tại đây đã tăng từ 20% – 30%, phản ánh kỳ vọng lớn từ thị trường vào tiềm năng phát triển dài hạn.

Ngoài ra, một xu hướng đáng chú ý khác là dòng tiền đang có dấu hiệu dịch chuyển về các khu vực ven đô hoặc vùng lân cận TP.HCM – nơi vẫn còn quỹ đất lớn, pháp lý rõ ràng và mặt bằng giá còn mềm. Những khu vực này được đánh giá là sẽ tiếp tục dẫn dắt phân khúc đất nền trong thời gian tới, đặc biệt khi hạ tầng liên vùng như Vành đai 3, cao tốc TP.HCM – Mộc Bài, TP.HCM – Long Thành – Dầu Giây… ngày càng hoàn thiện.

Tổng thể, dù nguồn cung mới còn hạn chế, nhưng với diễn biến tích cực từ lực cầu, tốc độ tiêu thụ và mức tăng giá tại cả thị trường sơ cấp lẫn thứ cấp, có thể thấy đất nền đang dần thiết lập lại đà tăng trưởng ổn định, đặc biệt tại các khu vực có yếu tố hỗ trợ mạnh về hạ tầng, quy hoạch và kết nối vùng.

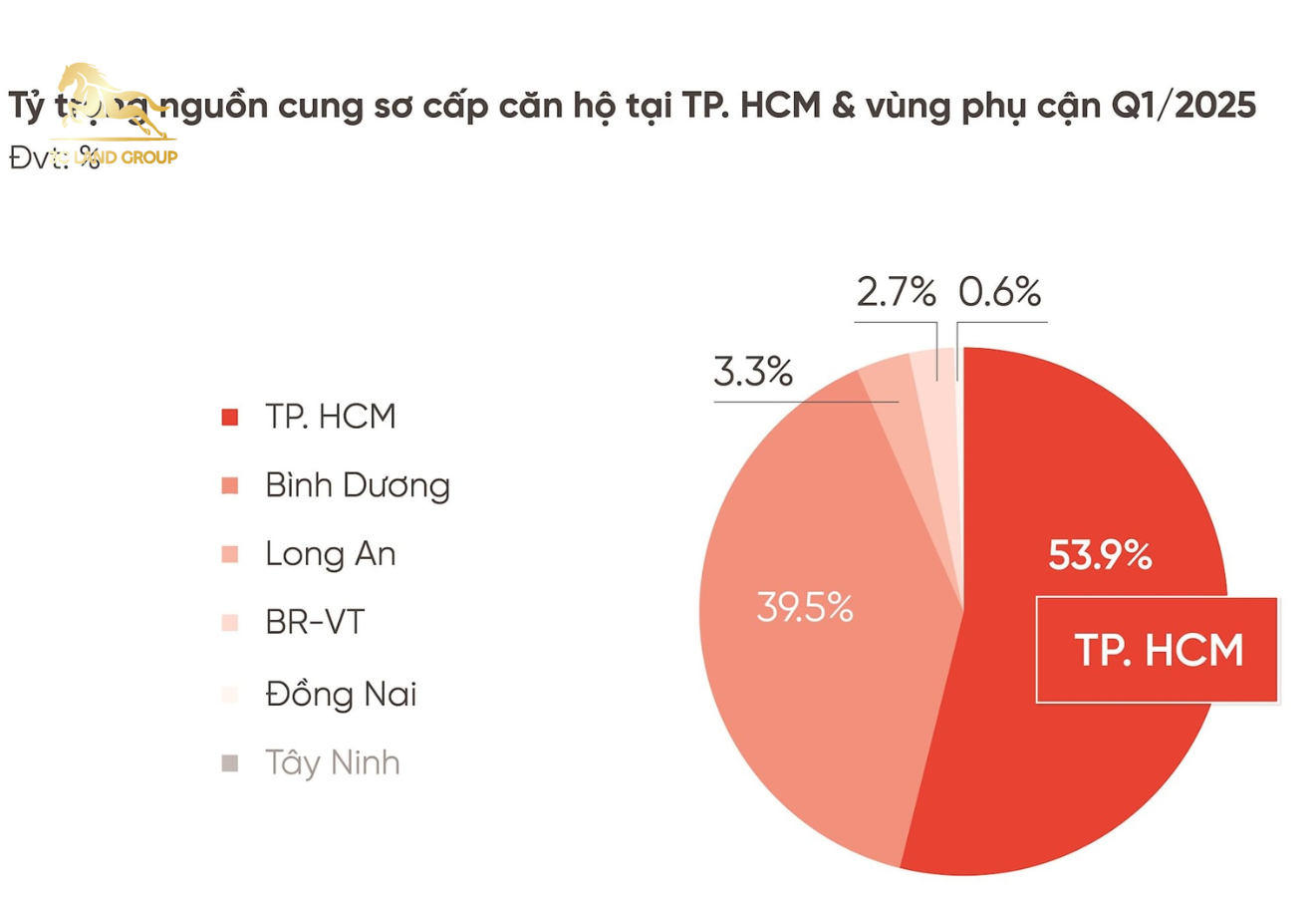

Phân khúc căn hộ ghi nhận nguồn cung sơ cấp rơi vào khoảng 12.892 căn, giảm nhẹ 1% so với cùng kỳ năm 2024. Các dự án tập trung phân bổ tại thị trường TP.HCM và Bình Dương. Sức cầu thị trường ghi nhận tín hiệu khởi sắc, tăng 56% so với cùng kỳ. Nguồn cung mới tăng 75% so với cùng kỳ, trong đó Bình Dương dẫn đầu, chiếm đến 49% lượng căn hộ mở bán mới ra thị trường trong quý.

Phân khúc căn hộ cao cấp, hạng A chiếm 72,1% nguồn cung sơ cấp tại TP.HCM, trong khi phân khúc hạng B, hạng C tiếp tục vị trí chủ đạo nguồn cung tại các tỉnh giáp ranh. Mặt bằng giá bán sơ cấp ghi nhận mức tăng phổ biến dao động từ 2% – 5%. Thanh khoản và giá bán trên thị trường thứ cấp tiếp tục đà hồi phục, tập trung ở những dự án đã bàn giao nhà, pháp lý hoàn thiện và thuận tiện kết nối về trung tâm.

Phân khúc nhà phố/biệt thự khu vực TP.HCM và vùng phụ cận ghi nhận nguồn cung lẫn lượng tiêu thụ sơ cấp đạt mức tăng lần lượt 7% và gấp 4 lần so với cùng kỳ năm 2024. Sức cầu chung của thị trường ghi nhận mức tăng đáng kể, trong đó, lượng tiêu thụ gần như tập trung ở hai địa phương là Bình Dương và Long An với tỷ trọng đạt lần lượt là 41% và 40%. Nguồn cung mới vẫn duy trì tình trạng khan hiếm, chỉ chiếm khoảng 4% trên tỷ trọng nguồn cung sơ cấp.

Mặt bằng giá sơ cấp đạt mức tăng trung bình 6% so với quý trước và tiếp tục neo cao. Thị trường giá thứ cấp tăng 8% – 12% so với cuối năm 2024 nhờ vào hiệu ứng chính sách, cú hích thị trường từ sự tham gia của các chủ đầu tư lớn vào các khu đô thị vệ tinh TP.HCM. Riêng một số địa phương có thông tin “sáp nhập tỉnh thành” đạt mức tăng lên đến 30% so với quý trước.

Trong khi, loại hình bất động sản nghỉ dưỡng vẫn còn khá trầm lắng và chưa có dấu hiệu phục hồi trong ngắn hạn.

Dự báo về thị trường quý 2/2025, 3C LAND cho biết, nguồn cung mới phân khúc đất nền trong Quý 2/2025 duy trì xu hướng tăng của 3 tháng đầu năm, phân bổ chủ yếu ở các dự án thuộc giai đoạn mở bán tiếp theo tại các tỉnh thành vùng ven như: Long An, Bình Dương, Đồng Nai,… Riêng TP.HCM, Bà Rịa – Vũng Tàu vẫn duy trì tình trạng khan hiếm dự án mở bán mới.

Sức cầu chung của thị trường duy trì tín hiệu cải thiện tích cực, dự báo giao dịch thị trường tập trung chủ yếu ở nhóm sản phẩm có pháp lý đầy đủ, hưởng lợi từ hệ thống hạ tầng hoặc các đại đô thị. Mặt bằng giá sơ cấp vẫn neo cao, dự kiến tăng trung bình 3% – 5% so với quý trước.

Ở phân khúc căn hộ, với việc nhiều dự án đang trong giai đoạn truyền thông, nguồn cung mới được dự báo sẽ tăng trong quý 2/2025, dao động ở mức khoảng 3.000 – 4.000 căn, tập trung chủ yếu ở TP.HCM và Bình Dương.

Phân khúc căn hộ hạng A tiếp tục giữ vị thế chủ đạo tại TP.HCM, trong khi phân khúc hạng B và C dẫn dắt nguồn cung mới tại thị trường các tỉnh giáp ranh. Sức cầu thị trường chung không có nhiều biến động so với quý 1/2025 hoặc sẽ có những điều chỉnh nhất định, chịu ảnh hưởng từ tâm lý thận trọng của người mua trước thông tin thuế đối ứng của Mỹ. Mặt bằng giá sơ cấp có thể tiếp tục tăng nhẹ, thanh khoản và giá bán thị trường thứ cấp có thể sẽ tiếp tục duy trì ở mức của quý trước.

Theo: Minh Anh, Cafef

THÔNG TIN LIÊN HỆ:

CÔNG TY TNHH TẬP ĐOÀN 3C LAND

Trụ sở: Lầu 5, toà nhà 25A Nguyễn Thị Huỳnh, Phường 8, Quận Phú Nhuận, TP.HCM

Điện thoại: 0961413120

Email: hr.3cland@gmail.com

Facebook: 3C LAND GROUP

Website: www.3cland.com.vn